De fleste tror måske, at BPJS Kesehatan vil erstatte eksistensen af privat forsikring. Faktisk, indtil nu private sygesikring produkter, også stadig har mange entusiaster. Både BPJS Health og private forsikringer har begge deres egne fordele. Følgende er forskellen mellem BPJS Health og privat forsikring, som du har brug for at kende.

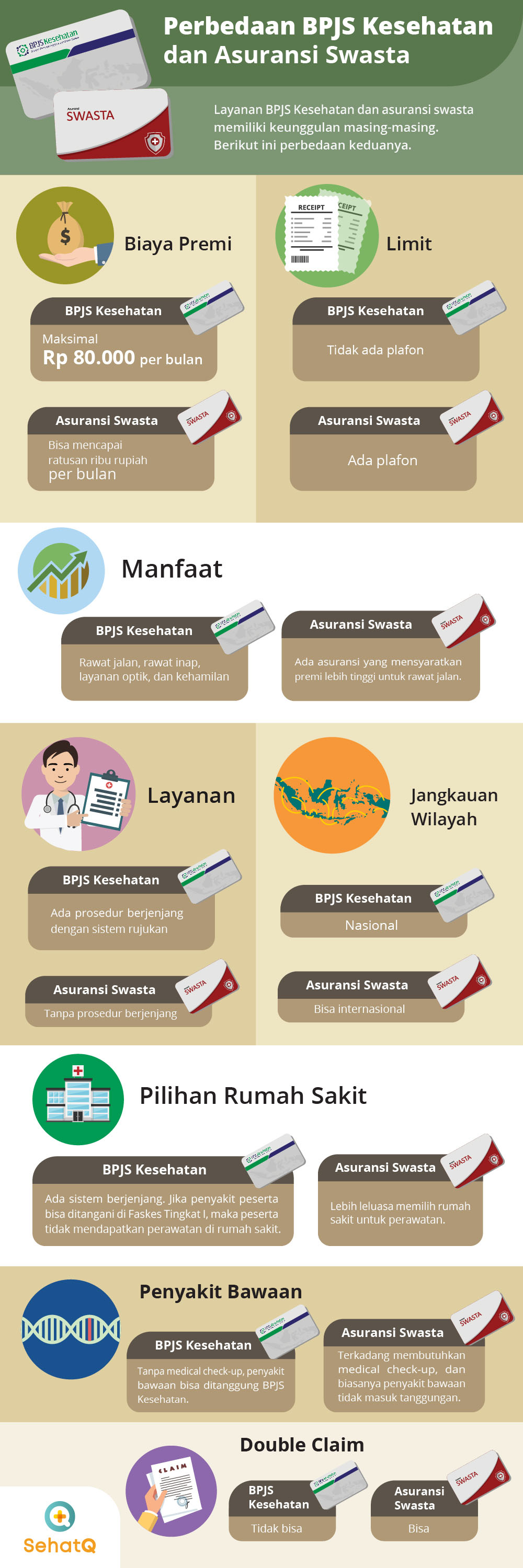

1. Premium Gebyr

BPJS sundhed:

Præmieomkostninger er mængden af bidrag, der skal betales hver måned for at nyde gratis medicinske tjenester, enten ved at bruge BPJS sundhedsforsikring eller privat forsikring. Disse to forsikringer har dog ret slående forskelle. Den højeste præmie for BPJS Health-medlemskab er IDR 80.000.

Privat forsikring:

Hvis BPJS Health har de højeste omkostninger på Rp. 80.000, så er dette ikke tilfældet med privat sygeforsikring. Generelt er de omkostninger, der skal afholdes til sygeforsikring, ret dyre og når op på hundredtusindvis om måneden.

2. Loft

BPJS sundhed:

BPJS Health sætter ikke grænser eller lofter. Du skal blot følge den etablerede procedure. Eksempelvis valg af indlæggelsesstue ud fra den valgte klasse.

Privat forsikring:

I mellemtiden anvender den private sygesikring en grænse. Det vil sige, at hvis deltageren skal på hospitalsindlæggelse, er det henstandsgebyr baseret på den maksimale grænse, der er fastsat.

3. Fordele

BPJS sundhed:

Selvom omkostningerne er ret billige, har BPJS Kesehatan stadig bedre faciliteter. Inklusive ambulant, indlæggelse, optiske tjenester, graviditetstjek, til levering.

Privat forsikring:

De fleste private forsikringer adskiller sig ikke så meget fra BPJS Health med hensyn til at give fordele. Der er dog også forsikringer, der kræver, at deltagerne betaler præmiegebyrer tilbage, som er ret dyre, hvis de ønsker at få ambulante faciliteter.

4. Sygehusvalg

BPJS sundhed:

BPJS-deltagere kan kun gennemgå behandling på sundhedsfaciliteter, der er blevet partnere. Derudover bruger BPJS et trindelt system af sundhedsfaciliteter.

Privat forsikring:

I mellemtiden vil privat forsikring generelt give fleksibilitet i valg af hospital. Nogle private forsikringsselskaber dækker dog kun behandlingsydelser på partnerhospitaler.

5. Service

BPJS sundhed:

For tjenester er BPJS ret kompliceret og indviklet. Når du er syg, skal du først besøge et niveau I sundhedscenter (Faskes), såsom en puskesmas eller klinik. Hvis det ikke kan behandles der, kan du kun bede om en henvisning til et avanceret sundhedscenter, såsom et hospital.

Privat forsikring:

Med en privat forsikring behøver du ikke at gennemgå en indviklet procedure. Deltagerne kan gå direkte til hospitalet til behandling.

6. Arvelige medfødte sygdomme

BPJS sundhed:

I BPJS Health er der ingen forskelsbehandling. Behandlingen af alle sygdomme, herunder medfødte og nye sygdomme, vil blive dækket af BPJS.

Sygesikring:

I mellemtiden i sygeforsikring skal deltagerne gøre følgende:

sundhedscheck. Hvis det viser sig, at den kommende deltager har en medfødt sygdom, vil en privat forsikring som udgangspunkt ikke dække sygdommen.

7. Territoriumsgrænse

BPJS sundhed:

BPJS Health er en national forsikring. Så hvis du bliver tvunget til behandling i udlandet, skal du selv betale for det.

Privat forsikring:

Hvis du er syg og tilfældigvis er i udlandet, kan du benytte dig af den sygeforsikring, du har. De fleste private forsikringer kan nemlig dække deltagerne til at tage til udlandet.

8. Dobbelt krav

BPJS sundhed:

BPJS Health tilbyder ikke faciliteter

dobbelt krav. Hvis du for eksempel er syg og får betalt for kontorforsikring, så får du ikke flere skader fra BPJS.

Privat forsikring:

Mens private forsikringer, kan deltagerne gøre

dobbelt krav. I tilfælde af sygdom og udskydelse af omkostninger ved kontorforsikring, kan du stadig anmode forsikringsselskabet om et krav.